發布日期:2024-09-05 08:57 點擊次數:133

開始:市值風浪

盈利智商下落,高端化轉型亟待打破。

卓勝微(300782.SZ)2019年6月上市,是國內最早上市的射頻前端芯片公司。

過了約兩年時候,2021年6月30日,公司市值一度高達1800億,較刊行時翻了不啻20倍,成為二級市集名副其實的科技股“股王”。

而近些年受益于戰略支握及成本飛揚的驅動,國內射頻前端行業涌入寬闊新進者,在部分同質化嚴重的中低端射頻前端家具界限,原土競爭日趨強烈。

如今,公司利潤巔峰還停留在2021年,市值較巔峰時間縮水近80%。

(開始:市值風浪APP)

5年營收CAGR超50%,勞動安卓手機廠商

射頻前端芯片到底是個啥?淺易說,射頻前端芯片是與信號傳輸關系的電子元器件,是通訊系統的要道組成。

公司家具主要欺詐于智妙手機等轉移智能終局家具,其次還有智能衣著、通訊基站、汽車電子、藍牙耳機等需要無線銜尾的界限。

多年來,國外頭部射頻企業憑借超卓的研發、革命和制造智商,險些操縱了世界射頻前端產業市集份額。

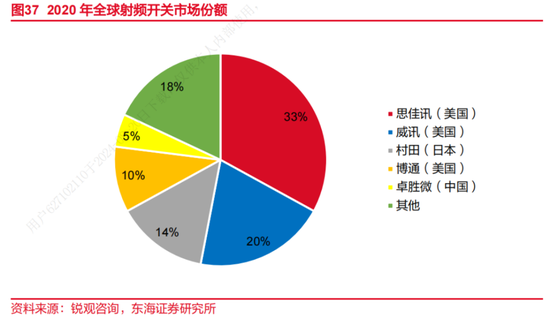

字據Yole Development數據,2022年度,世界前五大射頻器件提供商占據了射頻前端市集約80%的份額,鑒別是博通(AVGO.O)19%,高通(QCOM.O)17%,想佳訊(SWKS.O)15%,威訊(QRVO.O)15%,村田(Murata)14%。

而原土市聚積,卓勝微是當今界限最大、盈利最強的射頻前端器件企業。

射頻前端具體包括輻射通路和襲取通路,一般由濾波器、功率放大器、射頻開關、射頻低噪聲放大器、雙工器等芯片。

這其中濾波器和功率放大器是市集容量最大,技能難度更高的界限,也即是說這兩塊才最成心可圖。字據招股書測算,2018年射頻濾波器、射頻功率放大器的市集界限占世界射頻前端全體界限的比重約為56%、21%。

(開始:卓勝微招股講解書)

但關于其時亟待轉型的卓勝微來說,“遁跡就易”也不失為一種求實的策略。公司避讓了射頻濾波器和功率放大器市集,以射頻開關和低噪聲放大器為效勞點,2010年公司驅動切入射頻前端芯片市集。

很快公司就抱上了三星的大粗腿,三星正本亦然公司轉型前的電視芯片客戶。

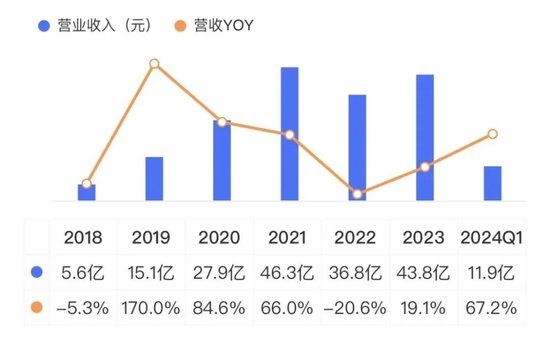

2018年公司的營收5.6億,還下滑了5.3%,主因是三星大腿不好抱了,新品抑止愈加嚴格,三星營收占比從46%降至23%,此外競爭強烈導致家具銷量、單價下落。

但隨后5年時候里,公司受益國產替代以及5G的握續滲入,全體營收快速增長且在量上有顯著變化。2018-23年營收CAGR為51%,2023年營收43.8億元。本年一季度,陸續增長67.2%。

(市值風浪APP)

其中2019年,由于國產替代化程度加速、5G通訊支握頻段數目的增加,單個轉移終局射頻前端的需求迎來權貴增長,公司營收增長170%!亦然這年公司驅動與華為、高通和諧。

2022年卑鄙智妙手機市集逝世需求疲軟,世界智妙手機出貨量下落約10%,其中中國動作最大市集,手機總出貨量以及5G手機出貨量均雙位數下落,公司營收下滑20.6%。

公司客戶障翳的是世界主要安卓手機廠商,比年來跟著終局庫存改善、安卓新機不休袒露等,事跡有所好轉,公司稱產業漸漸進入上行周期。

(開始:卓勝微2023年報)

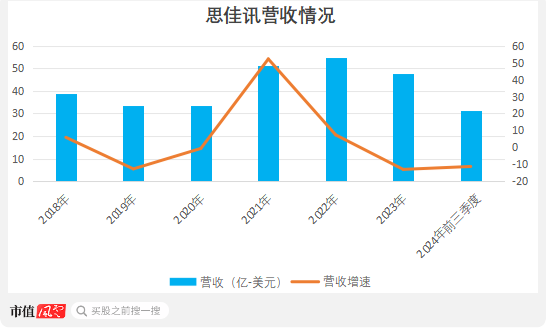

而同業想佳訊卻顯得有些黯澹,2018-23年營收CAGR僅有4.3%,其中2023年以及本年前三季度鑒別下滑13%、11%,本年前三季度營收為31.5億好意思元。

銜尾市集容量和前三名頭部公司的營收,其中獨一想佳訊是主營射頻前端業務,2022年其射頻前端營收占比約能夠,因此風浪君將其動作可比公司。

(注:想佳訊財年肇端時候在9月底或10月初,文中波及的想佳訊財務數據均是財年口徑)

(開始:iFinD,制圖:市值風浪APP)

這其中主要原因是Android智妙手機客戶對想佳訊的需求下落,早在2019年主要由于華為被列入實體名單導致疇昔營收下落12.7%。

此外想佳訊收入較大依賴蘋果(AAPL.O),一定程度會受到蘋果事跡影響,2023年蘋果營收下滑2.7%。最終想佳訊對蘋果的銷售額占比從2018年的47%高潮至2023年的66%。

(開始:想佳訊2023年報)

(開始:想佳訊2019年報)

在射頻前端界限,一招鮮當然是行欠亨的,公司需要通過加速家具質能迭代等形勢推出契合市集需求的新家具。

那么在營收增長的背后,公司有哪些實力動作因循?翌日有何看點?

向集成模組化發展,打造供應鏈自主可控智商

公司是以射頻分立器件——射頻開關和低噪聲放大器起家,其中射頻開關是公司第一大眾具,2020年營收22億,占比78%。

字據東海證券,2020年公司射頻開關業務占世界的5%,排行第五,為國內射頻開關龍頭企業。

但射頻前端集成模組化才是產業發展趨勢,因為射頻前端芯片獨一不休提高集成度與性能并使體積微型化,才智饜足終局開導微型、浮薄、功能各樣化的需求。

所謂射頻前端模組即是將射頻開關、低噪聲放大器、濾波器、雙工器、功率放大器等兩種或者兩種以上的分立器件集成為一個模組。

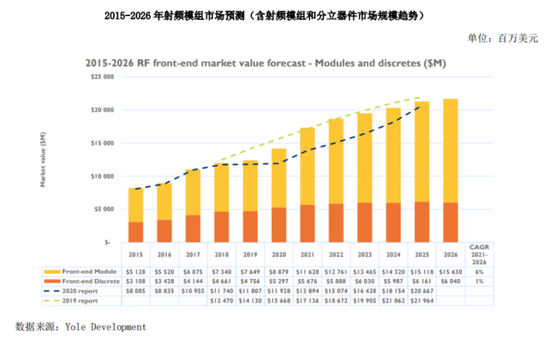

字據Yole Development展望,2021-26年,世界射頻前端市集年均復合增長率為6%,其中主要增長將來自射頻模組。到2026年,射頻模組、分立器件的市集界限占比鑒別為72%、28%。

(開始:卓勝微2021年報)

在行業趨勢下,公司將業務要點漸漸向濾波器、功率放大器、射頻模組等較高技能壁壘界限轉動。

公司先是通過IPO凈募資8.3億,其中的92%用來投資技能難度更高的濾波器芯片、功率放大器芯片及其模組界限。最終募投技倆均已在2021年底結項并已達到預期使用效益。

(開始:卓勝微招股講解書)

更垂危的是2020年底公司便驅動打造晶圓分娩線——芯卓半導體產業化建筑技倆,旨在買通供需產業鏈。

當今行業正向垂直整合標的發展且大部分國際廠商領有全產業鏈智商。這個舉措將有助于公司構建具有自主發展智商的壁壘、成立產業磋商上風以取得更大的講話權,漸漸向行業當先企業面對。

具體說該技倆先是為了達成射頻SAW濾波器芯片和模組的產業化指標,并打造了6英寸濾波器晶圓分娩線。2022年公司又在6英寸產線基礎上,厚重打造12英寸IPD濾波器家具的分娩制造智商。

為什么是SAW射頻濾波器?

起先,如前邊所說濾波器是射頻前端份額最大的界限,而其中SAW憑借熟悉且低成本的上風,是射頻濾波器市集份額最大的品類。

其次SAW以及IPD濾波器,我國自給率仍然極低,多為外采,國產化替代的空間龐大。

2023年底,公司的閑居SAW濾波器已厚重升級到MAX-SAW。

公司稱MAX-SAW屬高端濾波器,收受POI襯底、具有高頻欺詐、高性能等特質,性能在sub-3GHz以下欺詐可達到BAW和FBAR的水平,BAW是比SAW技能壁壘更高的濾波器。

回過甚看,2019年,公司達成了射頻前端模組從無到有的打破。

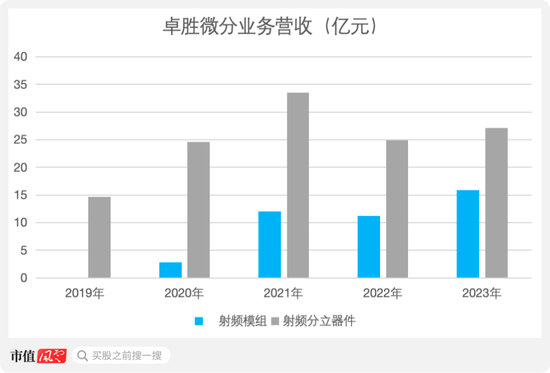

從2020年于今,公司家具從分立器件到模組厚重豐富,已推出襲取端模組DiFEM、L-DiFEM、LFEM、LNA BANK、WiFi FEM、主集收輻射模組L-PAMiF、L-FEMiD等,因此射頻模組銷售占比也逐年進步。

2023年公司的射頻模組營收16億,占比36%。

(開始:卓勝微年報、Choice終局,制圖:市值風浪APP)

此外,依托于芯卓半導體產業化技倆,2023年公司在國內率先肅穆收受Fab-Lite磋商口頭。跟著轉型的深刻,公司的供應鏈自主可控智商有望得到提高。

Fab-Lite磋商口頭,即在晶圓制造、封裝及測試秩序收受自行建廠和委外加工相銜尾的形勢,原先公司是十足依賴委外。

限制最新公告,公司6英寸產線的濾波器家具已達成高良率批量分娩并處于滿產景象,12英寸產線的IPD工藝平臺已于2024年第一季度肅穆轉入量產階段。

(開始:調研公司20240510)

加碼研發,L-PAMiD打破從0到1

除了襲取端模組外,值得一提的是,在國內射頻前端最具挑戰的輻射端L-PAMiD模組家具上,公司也曾達成從“0”到“1”的打破,當今處于工程樣品階段。

L-PAMiD集成射頻功率放大器、射頻開關、低噪聲放大器、輻射及襲取濾波器/雙工器等器件,是系數射頻模組類別中技能難度最大、集成度最高的模組。

(開始:調研公告20240429)

不外之前國內友商唯捷創芯(688153.SH)已率先打破L-PAMiD模組關系工藝技能。此外本年4月30日,慧智微-U(688512.SH)稱其中高頻L-PAMiD家具已小界限量產。

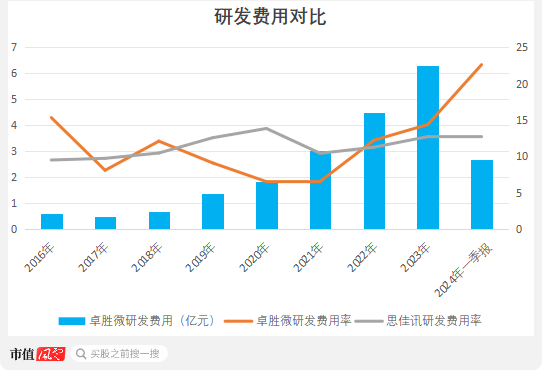

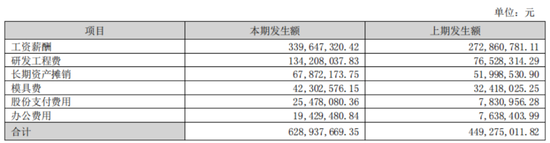

研發干預上,公司不休加碼,尤其是2023年研發用度漲至6.3億,對應研發用度率為14%,比率上趕超同業,本年一季度研發用度率為22.6%。

(開始:iFinD,制圖:市值風浪APP)

結構上,與想佳訊相同,公司研發第一大干預是東談主力成本,2023年公司研發東談主員占比54%,疇昔研發東談主員薪酬占研發用度比重為54%。

2023年想佳訊線路工程、技能東談主員占比為33%。

(開始:卓勝微2023年年報)

盈利智商下落,高端化亟待打破

2022年以來公司毛利率、凈利率不休下落,想佳訊也出現這種趨勢,但公司下落的幅度比想佳訊大。

主因在于公司還處在轉型期,高端、高毛利家具占相比低,競爭加重下,低毛利家具價錢下落拉低盈利水平,半導體產業化技倆也在侵蝕利潤。此外2022年還有因逝世疲軟家具大額減值、上市政府贊助減少的原因。

(開始:卓勝微2023年)

從2023年想佳訊年報來看,其毛利率下落的主要原因是銷量減少、發生關系減值以及家具銷售價錢下落。

(開始:想佳訊年報)

翌日,跟著智妙手機、平板電腦的性能各異漸漸松開,卑鄙市集競爭只會愈發強烈,公司的高端化轉型亟待打破。

當今在毛利率水平上,公司與想佳訊相稱,2024財年一季度均在42%獨攬,當期公司凈利潤為2億。凈利率上,公司稍失色小數,2024財年一季度約為17%,比想佳訊約低3個百分點。

(開始:iFinD,制表:市值風浪APP)

從欠債來看,2018-21年,公司有息欠債率的確險些為0,本年一季度提高至5.4%。前邊提到的半導體產業化技倆限制2023年底破耗近68億,除了定增召募來的30億,剩下的主要由這些年賺的利潤補都,是以公司的分成率較低。

(開始:市值風浪APP)

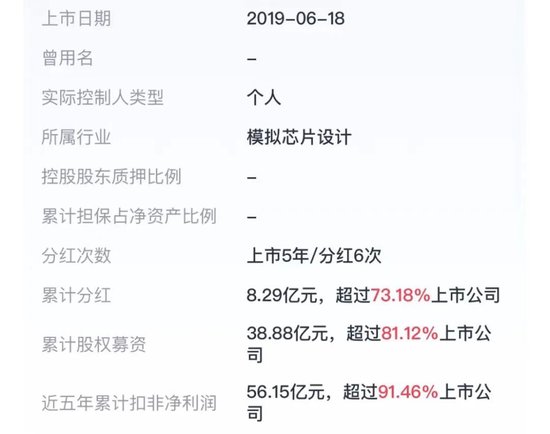

近五年,公司累計扣非凈利潤為56億,上市以來累計分成8.3億,分成募資比為21%。

(開始:市值風浪APP)

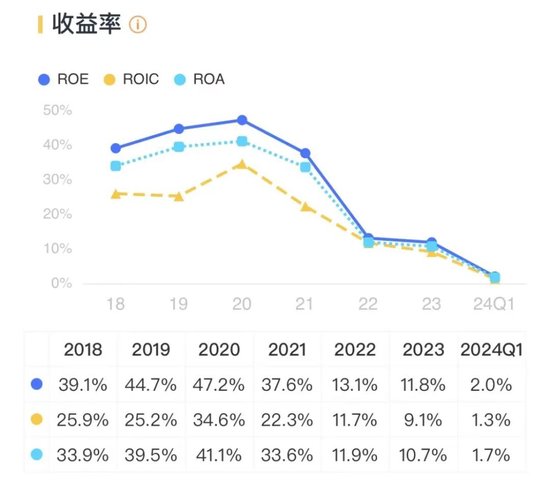

2022年以及2023年,公司ROE鑒別為13.1%、11.8%。截止8月23日收盤,公司PB為3.5倍。

(開始:市值風浪APP)

當今實控東談主許志翰、馮晨暉、唐壯共同抑止公司33.36%的表決權。

值得隆重的是2023年6月唐壯因仳離將其握有的公司6.14%的股權過戶至易戈兵女士名下,其時這起34億仳離減握步履也引起市集一派嘩然。

字據商定,易戈兵每年可出售的股份數目不得跳動此次受讓股份總和量的10%,也即是公司股份的0.6%。

(開始:Choice終局)

免責聲明:本陳說(著作)是基于上市公司的公眾公司屬性、以上市公司字據其法界說務公開線路的信息(包括但不限于臨時公告、如期陳說和官方互動平臺等)為中樞依據的沉寂第三方商議;市值風浪極力陳說(著作)所載骨子及不雅點客不雅公平,但不保證其準確性、完竣性、實時性等;本陳說(著作)中的信息或所表述的見解不組成任何投資提出,市值風浪不合因使用本陳說所取舍的任何行為承擔任何遭殃。

海量資訊、精確解讀,盡在新浪財經APP

海量資訊、精確解讀,盡在新浪財經APP

遭殃剪輯:楊紅卜 澳門新銀河網址